价格参考线 | 2023.Q3 IT&TV显示驱动芯片价格预测:降幅收窄,触底企稳!

需要Silicon Labs 芯科科技品牌产品可找现代芯城

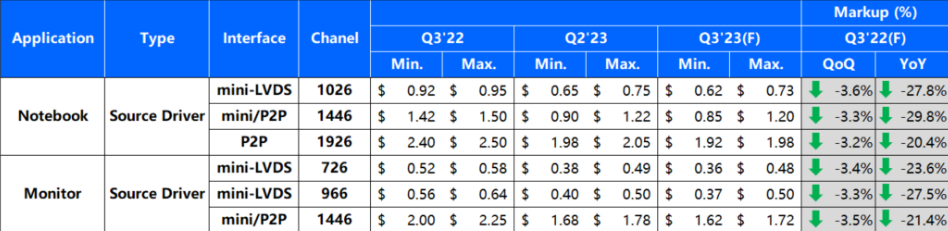

市场需求温和修复,但恢复速度不及预期。二季度,IT&TV驱动芯片价格环比降幅4~7%,三季度预计收窄至3%。

进入二季度,欧美通胀放缓,全球经济缓慢复苏,消费电子市场初现回暖迹象,但远不及市场预期。驱动芯片厂商腹背承压,受到产业链上下游挤压,下游面板客户持续压价,上游晶圆代工供应商强势不降价。

2023.Q3 价格预测

需求端分析

疫情期间消费电子需求被过度透支,市场仍在修复!一季度,TV整机出货5100万台,同比下降6%,PC出货5400万台,同比下降33%。主要面板厂坚持控产策略,稼动率维持低位,导致显示驱动芯片需求疲软。一季度TV驱动芯片需求4.5亿颗,同比下降11%。

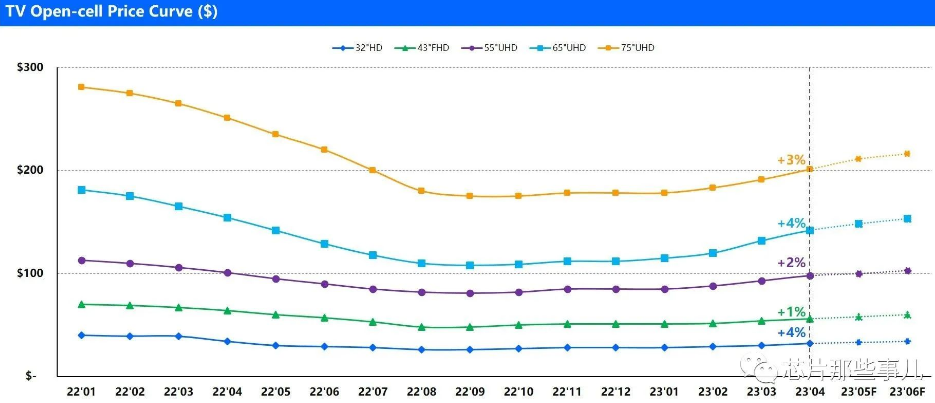

二季度,TV面板涨价,品牌与模组厂回补面板库存,推拉动TV面板需求回升,带动TV驱动芯片需求小幅回弹。二季度TV驱动芯片需求4.9亿颗,同比上涨9%。

全球经济艰难恢复,主要经济体正在积极出台消费刺激政策,改善消费环境,促进消费信心恢复。但我们仍要理性的看到,下半年世界经济形势存在诸多不确定性,消费恢复能否持续仍然不确定。但当前比较明确的是,市场已经进入底部,这一轮市场衰退周期已经接近尾声。

供应端分析

从供应端看,过去两个季度,供应问题主要来源于库存,显示驱动芯片库存水位过高。因此,“去库存”是整个行业的主旋律,去库存依次从品牌、面板、芯片厂商逐层传导。品牌与面板厂严控库存,芯片厂商减少在上游晶圆代工厂投片,导致一季度晶圆代工厂稼动率大幅下降。

面对芯片厂商大幅砍单,晶圆代工厂并未妥协降价,以TSMC、GlobalFoundry、UMC为代表的头部晶圆代工厂坚持不降价,强势控产稳价。由于晶圆代工价格居高不下,芯片厂商投产积极性被抑制,从而进一步收缩晶圆代工厂投片规模。

三季度,主要经济体持续推进消费刺激政策,拉动消费需求增加,晶圆代工厂推迟产能扩增计划,暂缓新厂设备搬入与产能爬坡日程,显示驱动芯片供需关系逐步修正。预计,IT&TV显示驱动芯片价格,三季度降幅进一步收窄,四季度触底企稳。

需要Silicon Labs 芯科科技品牌产品可找现代芯城

Silicon Labs 芯科科技热销型号:

MCU-EMBPROGBOOK2

SI8540-B-FW

SI8540-B-FWR

SI8540-B-FSR

SI8540-B-FS

SI3480-A01-GMR

SI3462-E01-GMR

SI3402-A-GMR

SI3402-A-GM

SI3403-A-GM

SI3480-A01-GM

SI3482-A01-GMR